www.rongfangdai.com

平凉

贷款信息中介平台 全国

很多人误以为“征信差=贷款死刑”,但实际上,银行对抵押贷款的审核逻辑是:抵押物价值优先,征信次之。

根据2025年央行发布的《个人征信应用白皮书》显示,抵押贷款审批通过率中,征信不良但抵押物充足的群体占比约23%,而纯信用贷款的这一比例仅为4%。

关键点:银行会重点评估以下两个维度:

1、征信差的具体类型:

(1)逾期次数:近2年累计逾期≤6次,且无连续3个月逾期(仍可尝试银行抵押贷);

(2)当前逾期:若存在未结清的逾期记录,银行直接拒贷;

(3)查询次数:近3个月贷款审批类查询>6次,可能被判定为“资金饥渴”(需降低负债或增加担保)。

2、抵押物属性:

(1)房产>商铺>厂房>车辆(银行偏好变现能力强的资产);

(2)抵押率:住宅类通常为评估价70%,商铺/厂房约50%,车辆≤80%(2025年部分银行上调新能源车抵押率至85%)。

表格1:2025年主流抵押物评估标准对比

二、征信差如何补救?3种可行性方案

即使征信有瑕疵,仍可通过以下方式提高贷款成功率:

方案1:增加优质担保人

担保人要求:

1、需为完全民事行为能力人,且无公益性质(如非教师、公务员等);

2、月收入≥贷款月供2倍,征信无当前逾期;

部分银行接受“担保+抵押”双重增信(如抵押房产+担保人工资流水)。(最高可做到10成)

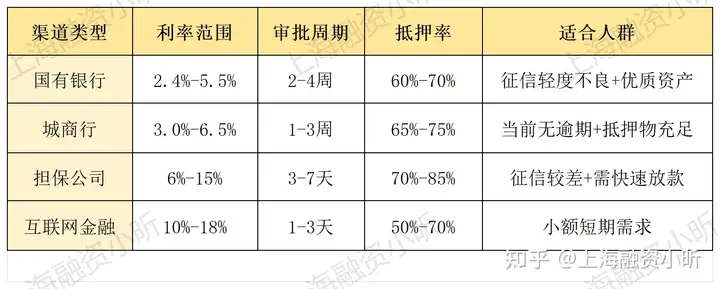

方案2:转向非银金融机构

机构类型:

1、地方性担保公司:利率8%-15%,需支付1%-3%担保费;

2、信托/典当行:利率12%-24%,放款快(1-3天),但期限短(≤3年);

3、互联网金融平台:额度≤500万,线上审批,但需抵押物完全产权。

表格2:2025年不同贷款渠道对比

方案3:优化资产组合

1、追加抵押物:如已有房产抵押,可补充保单、存单等提高总评估值;

2、分割贷款:将大额贷款拆分为“抵押贷+信用贷”,降低单笔征信查询影响,同时也可最高贷到房产评估价值的100%。

三、避坑指南:3大高风险操作千万别碰

1、AB贷骗局:宣称“无视征信,只需担保人”,实际用担保人名义申请贷款,并收取高额手续费。

2、非正规机构:民间借贷可能以“低息”诱骗签订阴阳合同,实际年化利率超36%。

3、过度“养成”:伪造流水、虚假抵押证明将涉嫌骗贷罪(2025年已有多起判例,刑期3年起)。

表格3:2025年抵押贷款风险警示案例

四、真实案例:征信逾期8次,如何成功获批200万?

1、背景:王先生经营餐饮店,因疫情导致信用卡逾期8次(无连续逾期),抵押物为市值350万的住宅。

2、操作路径:

1、结清所有当前逾期,开具非恶意逾期证明(需提供疫情影响证据);

2、选择城商行“小微扶持计划”,抵押率提升至75%(政策支持实体行业);

3、追加店铺流水(月均20万)作为辅助还款证明。

结果:获批贷款200万,利率3.8%,期限10年。

五、总结与建议

1、优先修复征信:结清当前逾期,减少查询次数(可申请征信异议修复非主观逾期);

2、抵押物为王:选择变现能力强的资产,并关注银行政策倾斜领域(如新能源、小微企业);

3、多渠道比价:银行→担保公司→信托,利率差距可能达10%以上。