www.rongfangdai.com

平凉

贷款信息中介平台 全国

2025年贷款市场三大真相——

银行贷款利率最低(年化2.4%-8%),但普通人越来越难申请;

网贷实际年化最高(8%-24%),但“先用后付”模式收割年轻人;

信用卡分期隐藏利率最坑(表面月费率0.6%,实际年化13%-18%)。

2025年现状:银行放水主要流向房贷和实体企业,普通人信用贷额度收缩。

(1)优势:

利率全网最低:抵押贷年化2.45%起(挂钩LPR),信用贷4.5%-8%

额度高周期长:房贷最高30年,经营贷最长10年循环贷

政策红利:首套房利率补贴、小微企业贴息(2025年新增乡村振兴专项贷)

(2)致命伤:

征信要求变态级:2年内网贷超3次直接拒贷

材料复杂:收入证明、社保记录、对公账户流水缺一不可

放款慢:线上预审+线下核实,平均耗时15天

杭州程序员小王想贷30万装修,工资1.8万/月但跳槽刚满半年,银行以“工作稳定性不足”拒贷,最终被迫用信用卡分期,多付1.2万利息。

2025年新趋势:持牌网贷利率卡死24%红线,但“会员费”“服务包”变相加息。

(1)为什么还有人用:

到账速度:刷脸认证→10分钟到账(银行贷款的1/200时间)

门槛极低:学生、自由职业者、征信白户都能借

场景渗透:抖音“月付”买手机、美团“生活费”点外卖

(2)隐藏成本:

利率陷阱:某平台标注“日息0.03%”,实际年化=0.03%×365=10.95%,加上每月2.9元会员费,真实利率飙到15%

征信污染:每借一次查一次征信,2025年银行新规“半年内网贷查询超6次直接进黑名单”

频繁借款用户利率上调5%-8%

广州宝妈李姐用某电商网贷囤奶粉,起初额度5万、利率12%,3个月后额度骤降至5000,利率涨到22%,只因系统判定“家庭主妇=高风险”。

2025年银行套路升级:

(1)迷惑话术:

“手续费2折优惠”:月费率从0.75%降到0.6%,实际年化仍高达13.3%

“免息分期”:iPhone 15总价不变,但强制捆绑200元碎屏险

(2)真实利率计算:

公式:真实年化≈月费率×12×1.8(等本等息算法)

举例:分12期还1万元,月费率0.6%,真实成本=0.6%×12×1.8=12.96%(不是表面看到的7.2%!)

注:2025年央行严打714高炮,但地下现金贷通过“购物回租”“游戏币回收”换壳存活。

养征信:半年内不点任何网贷,信用卡使用率<50%

走特殊通道:

:月缴存额800元以上可申请(利率4.5%起)

数字人民币试点贷:深圳/苏州等地,白名单企业员工授信30万

免息分期:苹果官网24期免息(真的0手续费)

紧急医疗:三甲医院合作分期(如牙科/眼科,利率常压到8%)

不超7天:发工资/收货款就能还上

不跨平台:同一时间只用1家,避免大数据关联

不留记录:优先选不报征信的(如某团月付、某宝信用购)

1、银行贷款易审批:

优质客户→3%低息贷(公务员、医生、程序员)

普通打工人→6%-8%信用贷

个体户/网红→强制捆绑存款或保险

2、征信系统大升级:

水电煤欠费纳入评分(欠费2次扣10分)

支付宝“芝麻信用”正式接入央行征信(650分以下影响房贷)

不同需求建议:

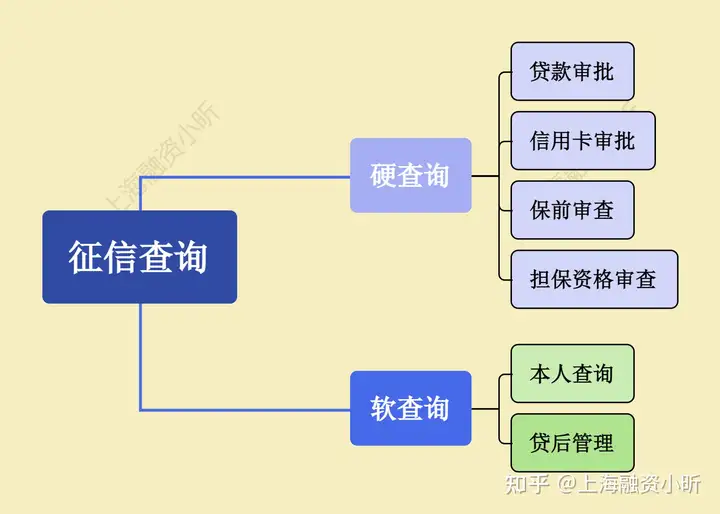

最后,小昕提醒粉丝们注意征信查询情况~千万不要随意申请银行贷款造成不可挽回的损失!!