www.rongfangdai.com

平凉

贷款信息中介平台 全国

等多重因素的权衡。以下小昕对此的看法:

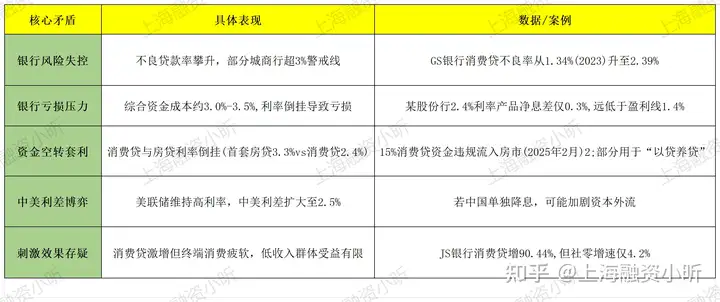

1、2025年初,消费贷利率一度低至2.4%,银行通过优惠券、白名单等方式争夺优质客户。

2、监管要求4月起消费贷利率不得低于3%,部分银行紧急通知客户提款。

1、消费者端:

(1)低利率可能诱导非理性借贷,加重个人债务负担;挪用资金将被追责。

(2)银行对优质客户门槛提高,转向白名单筛选(如公积金缴纳

、代发工资企业)。

2、银行端:从“价格战”转向差异化服务(如额度提至100万、期限延长至7年);

(各大ai)动态评估还款能力,监控资金流向(如社保、税务数据交叉验证)。

3、宏观经济:可以做到遏制金融系统性风险,避免资金空转削弱政策效果。

消费刺激转向:政策或转向定向支持(如绿色家电、文旅消费)。

在短时间内,利率上调可能抑制部分借贷需求,但不能避免银行体系崩溃和资本外流压力。

在很长一个阶段内,可以通过规范市场,为实体消费腾出空间,配合收入分配改革和场景创新。

正如专家所言:“金融政策需做时间的朋友,而非短期兴奋剂。” 此次调整,实则是为经济复苏筑牢安全底线。