www.rongfangdai.com

平凉

贷款信息中介平台 全国

大部分银行要求贷款用途必须与“经营”挂钩。

明明有房子作为抵押物,银行为何还要额外审核经营资质?

这个问题背后,既有国家政策导向的影响,也涉及银行风险控制的逻辑变化。以下结合 2025年最新政策 和行业动态,解析这一现象的核心原因。

2025年政策调整对比(2018 vs 2025)

银行并非“有房就放贷”,而是通过“抵押物+还款能力”双重评估你的还款能力,判断钱收不收得回来。

1、抵押物价值波动风险:房产可能因市场波动贬值,尤其2025年部分城市房价仍处于调整期。

2、还款能力依赖经营性收入:经营贷要求借款人拥有企业(或持股),银行默认这类群体有稳的现金流,违约概率更低。

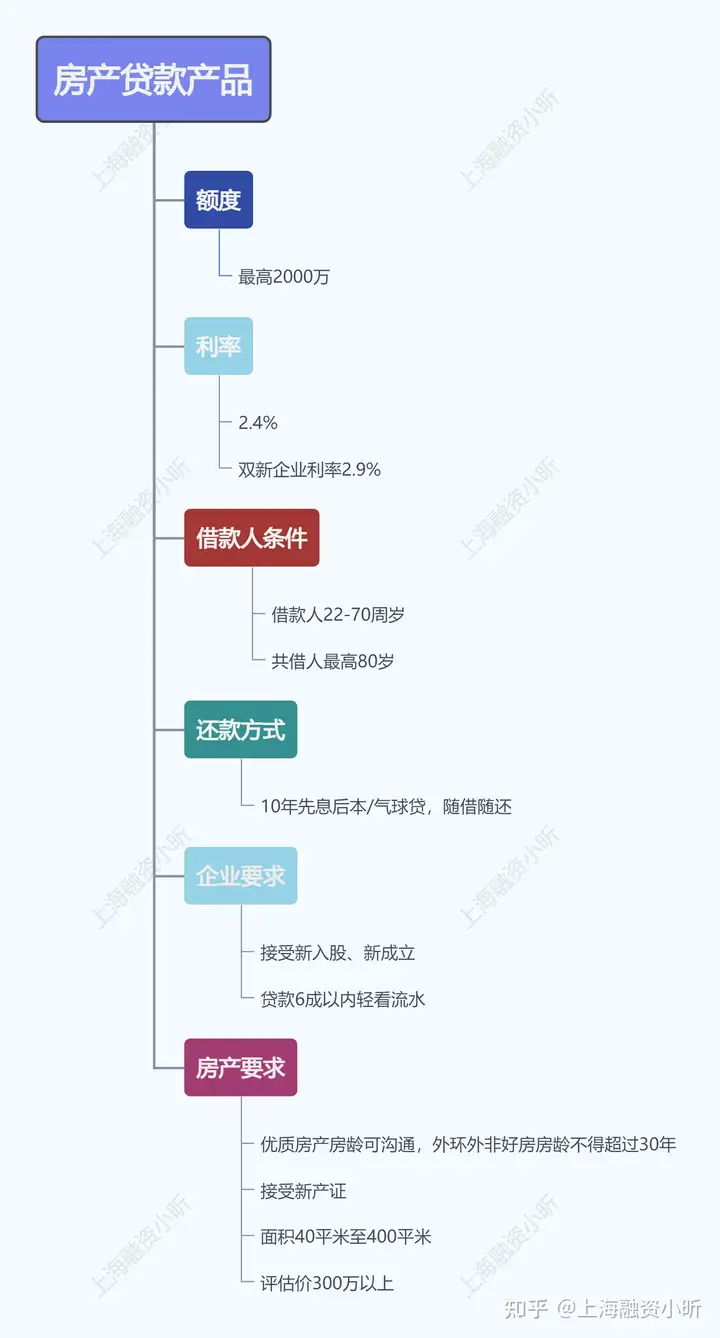

以贷款100万为例

三、2025年银行经营贷产品趋势

目前主流银行的产品设计更倾向于“高灵活度+低利率”,且覆盖人群扩大:(准入门槛有所放宽)

1、外籍/港澳台人士:大湾区部分银行接受境外人士申请(需境内房产)。

2、异地企业:企业注册地放宽至全国,但抵押房产需在贷款银行所在地。

3、征信宽松:部分银行接受2年内逾期≤6次、非当前逾期的客户。

2025年XX银行经营贷产品一览

四、常见问题答疑

Q1:没有公司能申请吗?

可注册个体户或入股现有企业(持股≥10%),部分银行接受“实控人”身份。

Q2:贷款必须用于企业经营?

是的,需提供购销合同、发票等证明,但资金流向监管更智能化(银行通过大数据追踪)。

Q3:消费贷彻底消失了吗?

并未消失,但额度大幅降低(一般≤100万),利率更高(年化5%以上),且审批严格。

银行要求房产抵押贷款绑定“经营贷”,本质是响应政策导向并优化风控模型。

对于借款人而言,经营贷的利率和灵活性优势明显,但需提前规划企业资质和资金用途证明。

2025年,随着金融科技监管升级,合规使用贷款资金将成为硬性要求