www.rongfangdai.com

平凉

贷款信息中介平台 全国

车辆抵押贷款怎么申请?有哪些条件?

虽然小昕是主做房产贷款,但平时也接触不少车抵贷业务,今天用经验给大家一次性讲清楚押车贷款的门道。

押车≠必须扣车! 根据2025年市场最新情况,押车贷款分为两种模式:

(1)押证不押车:把车辆登记证

(绿本)抵押给机构,车可以照常开,但绿本上会备注抵押信息。

(2)押车又押证:车和绿本都交给机构保管,适合车龄长、估值低或征信较差的用户。

⚠️注意:目前主流机构(尤其银行)更倾向于押证不押车,只有民间小贷或急用钱时会要求扣车。

流程总结:备材料→评估→签约→放款→还钱拿车/证

(1)准备材料(缺一不可):

身份证、驾驶证、行驶证、车辆登记证(绿本)

收入证明(银行流水或工资单)

车辆保险单(部分机构要求)

(2)评估车辆:

银行/正规机构:按车辆当前市价50%-70%放款,豪车折价更高(比如100万的车最多贷万)。

民间机构:可能按二手车价估值,且利率上浮30%以上。

(3)签合同注意3个坑:

利息是否含服务费、GPS费(2025年市场常见综合利率8%-24%)

逾期是否直接收车(部分合同会写“连续2期未还款可处置车辆”)

提前还款是否有违约金(一般收剩余本金的3%-5%)

(4)放款&后续:

押证不押车:装GPS(费用500-2000元),3天内放款。

押车押证:当天可放款,但用车需申请临时取车(按天收费)。

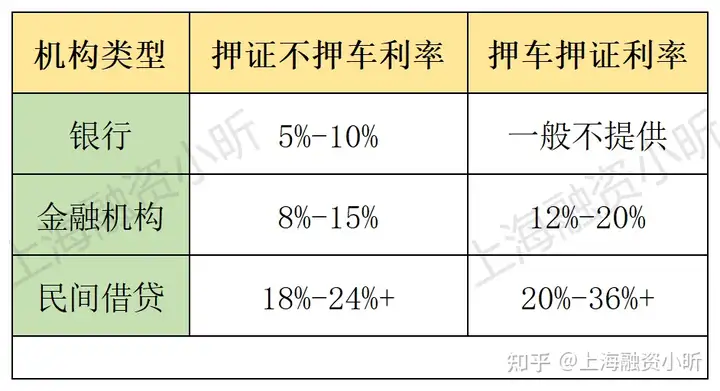

(1)利率对比(2025年4月数据):

(2) 3个必避的坑:

“0押车”套路:宣称不押车但装5个GPS,拆一个就收5000元“技术费”。

虚高评估价:先吹你的车值50万,真签合同时改口说只能贷20万。

暴力收车:非正规机构可能用备用钥匙半夜直接拖车,维权困难。

适合人群:短期周转(3-12个月)、征信有瑕疵但车价高。

劝退人群:收入不稳定、用车刚需(如跑网约车)、车龄超8年。

如果朋友们确定要办,记得优先选银行或持牌金融机构,不要贪心那些“零门槛”“秒批”的广告话术。