www.rongfangdai.com

平凉

贷款信息中介平台 全国

房产抵押贷款,就是拿你的房子去银行借钱,银行也不是慈善机构,需要看你(借款人)和你的房子(抵押物)过不过关。

下面小昕来详细说说:

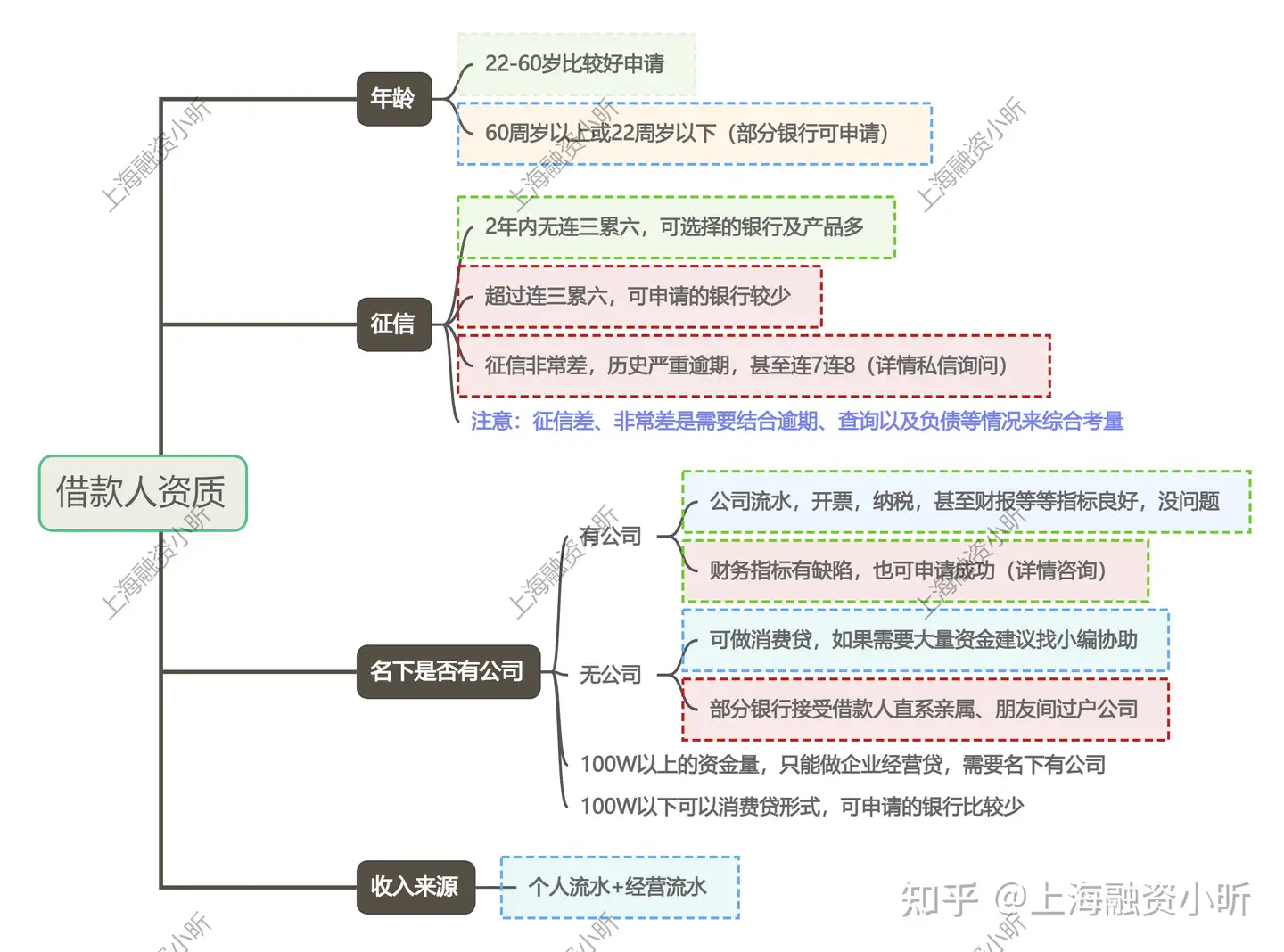

第一,小昕说说对“人”(借款人)的要求:

1、年龄: 一般来说,银行喜欢18-65周岁的借款人。有些宽松的银行,优质客户年龄上限能到70周岁(一般是贷款年限+年龄不超过70或75)。年龄太小了没有完全民事行为,年龄太大了银行担心你的还款年限和健康风险。

身份要明确, 必须是具有完全民事行为能力的中国公民(港澳台同胞看具体银行政策,有些也接受)。

2、征信,这是银行审批的重中之重。

(1)不能有严重逾期: 一般要求近2年内逾期次数不能“连三累六”(连续3次,累计6次)。偶尔一两次非恶意短期逾期,能提供合理解释和非恶意逾期证明,有些银行也能通融。但如果是呆账、强制执行、失信被执行人等,那基本就凉凉了。

(2)负债不能太高: 查询次数过多、信用卡过多、现有贷款过多,都会影响审批。银行会综合评估你的总负债和你收入的比例(通常要求月负债不超过月收入的50%-60%)。

3、稳定的收入来源和还款能力: 这是银行评估你能不能按时还钱的关键。

收入证明: 单位开具,要真实有效,最好是月收入能覆盖月供两倍以上。

银行流水: 近半年到一年的银行流水,要能体现你收入的稳定性和真实性。工资流水、经营流水(针对企业主/个体户)都很重要。自由职业者可能需要更全面的财力证明。

工作稳定性: 有稳定工作,比如公务员、事业单位、国企、世界500强等,银行会更青睐。

4、婚姻状况: 如果已婚,通常需要夫妻双方共同作为借款人或提供配偶同意抵押的声明,并考察夫妻双方的征信和还款能力。

5、贷款用途要合规: 抵押出来的钱,银行会明确规定用途,比如经营周转、购买大额耐用消费品等。严禁用于购房、炒股、赌博等违规领域。

其次,小昕说说对“房”(抵押物)的要求:

产权清晰无争议: 房子必须是你(或你和共有人)名下合法拥有的,产权证(不动产权证)齐全,没有查封、冻结、诉讼等产权纠纷。

1、房屋类型有讲究:

(1)住宅: 普通商品住宅最受欢迎,评估值高,抵押成数也高(最高可达7成,资质好的客户或特定产品甚至更高)。

(2)公寓/商住: 部分银行接受,但抵押率通常较低(4-5成),利率可能也高点。

(3)别墅/排屋: 也受欢迎,但评估和流动性考量会更细。

(4)商铺/写字楼: 也可以做,但抵押率更低,审批更严,利率也更高,对地段、经营状况要求高。

(5)小产权房、军产房、公益性质房产等: 基本没戏。

2、房龄

不能太老: 一般要求房龄不超过20-30年(砖混结构要求更严,可能20年内;钢混结构能放宽些)。房龄太老,银行会担心房屋结构安全和变现能力。贷款年限+房龄通常也有上限,比如不超过40或50年。

3、地理位置和变现能力: 市中心、配套成熟、交通便利的房子,银行更喜欢,因为容易变现,风险低。偏远地区、流动性差的房子,审批难度大,或者抵押率低。

4、房屋状态: 房屋本身不能有重大瑕疵,比如危房。

(1)评估价值: 银行会指定或认可评估机构对房产进行评估,贷款额度基于评估价乘以抵押率。

(2)有无其他抵押: 如果房子已经有按揭贷款未还清,想做二次抵押,要求会更高,能做的银行也更少,且通常只能做余额抵押。

给题主的一些小建议

在申请前货比三家, 不同银行的政策、利率、审批松紧度都有差异,多问几家没坏处。

同时准备材料需真实齐全: 准备材料时务必真实完整,虚假材料一旦被发现,后果很严重。

最后了解清楚费用, 除了利息,还可能涉及评估费、抵押登记费等,提前问清楚。

码了这么多字,希望能帮到你!房产抵押贷款申请时,每个人的情况不一样,具体能申请成什么样,还要看综合资质。