www.rongfangdai.com

平凉

贷款信息中介平台 全国

办了经营抵押贷款的房子已经资不抵债了,断供等法拍是无奈但正确的选择吗?

现在各城市、区域房价不稳的情况下,很多人都陷入了金融杠杆,房子被法拍的越来越多。

题主位于深圳,下面财女结合实际市场环境来分析具体情况:

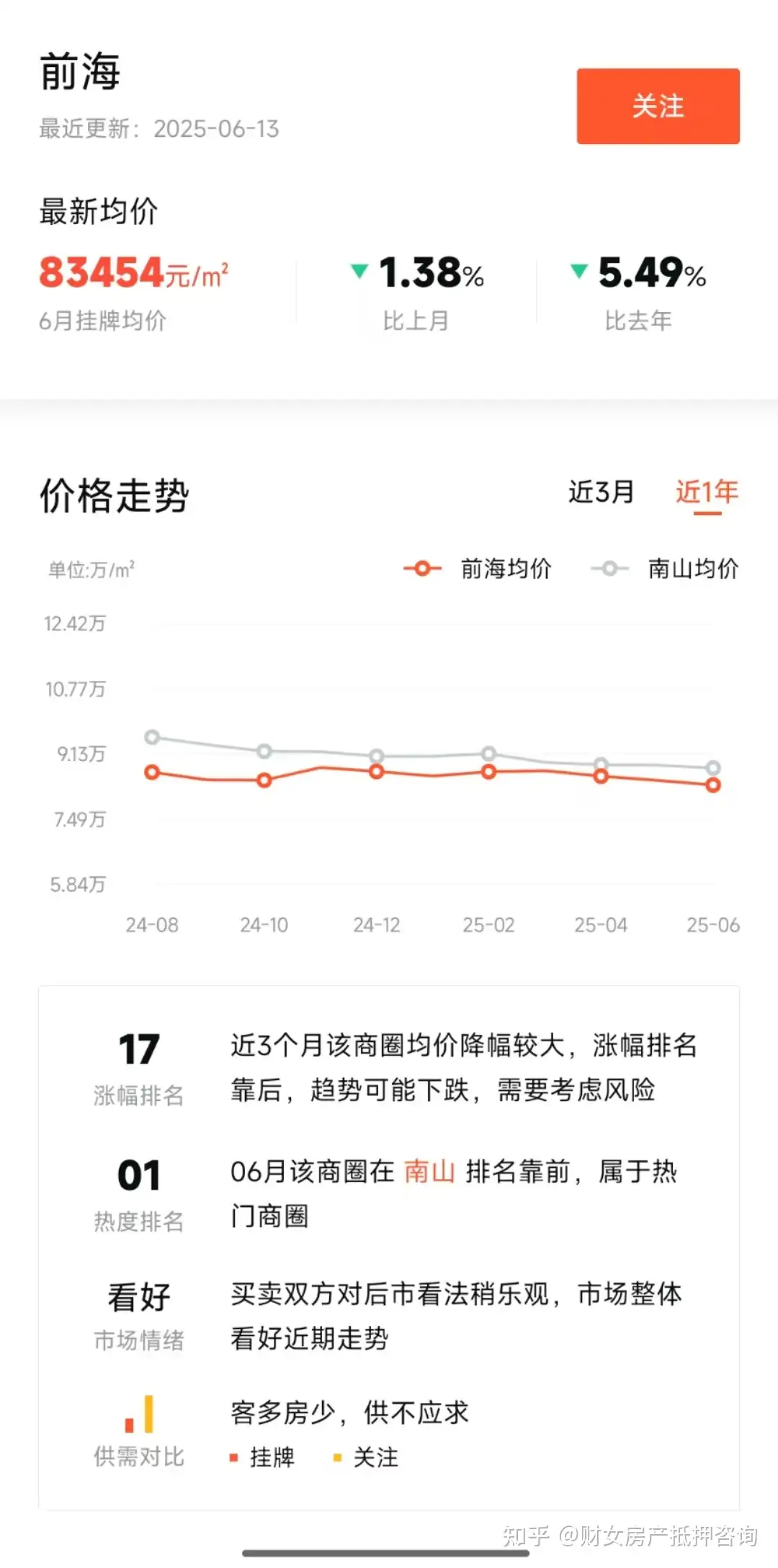

题主房产抵押贷的615万属于先息后本短期贷款,这类产品一般3-5年需归本续贷。银行每年重新评估抵押物价值已成常态,而南山区前海片区今年二手房成交均价较2024年峰值已下跌约5%,这意味着明年续贷时银行极可能下调评估价,导致你需要补足差额或被抽贷。

以贷养贷模式下,你每月现金流缺口达8000元,而前海目前法拍房流拍率高达72.9%,即便断供后房产拍卖,成交价可能比550万市场价再打7折,最终仍需背负银行差额债务。

第一,法拍的话,题主当前负债615万+利息,房产市值550万,账面浮亏已达65万。若选择法拍,参考深圳近期同地段法拍案例,成交价约为市场价7折(约385万),叠加诉讼费、滞纳金等,实际缺口可能超230万。但可避免未来3年约50.4万利息支出(1.4万/月×36个月)。

第二,题主申请的一年宽限期是气球贷延期,到期后需一次性偿还本金615万。而深圳前海二手房日均带看量不足2021年同期的,即便政策刺激,核心区豪宅(单价15万+)与普通住宅(单价8万+)已出现明显价格断层,普通住宅短期反弹空间有限。

方案① 债务重组

题主可以立即将房产挂牌,同步与银行协商以物抵债。参考《深圳中院关于强制执行中不动产参考价确定细则》,银行接受以当前市值550万抵消债务的概率超60%,可避免法拍折价损失。需支付律师费约债务金额的3%(约18.45万),但能保住个人征信记录。

方案② 买卖房子

题主若配偶或直系亲属有购房资格,可申请买卖过户。按深圳现行政策,直系亲属间过户可按原登记价核定税费(约830万×1.5%=12.45万),相比二手房交易税费节省超20万。过户后重新申请按揭贷款,当前首套房利率3.3%左右比经营贷更安全。(经营贷需公司等条件,虽然利率低至2.2%)

方案③ 出租房产

题主可将现房出租(前海105㎡户型月租约1.8万),搬入租金低于6500元的区域。用租金差覆盖部分月供,同时申请个人破产保护

连续3年月收入低于3.8万元可申请债务豁免,但需配合法院资产清查。

当前,前海片区二手房成交周期已延长至14.8个月,买卖房产的时间太久了,现在题主已经是用其他贷款来还款这个抵押贷款的资金,面临着要断供的风险。

三种方案中,方案①的综合损失率最低(约-13.8%),方案②存在政策变动风险,方案③需承担3年生活成本。