www.rongfangdai.com

平凉

贷款信息中介平台 全国

贷款通过率主要是看你的还款能力(贷款银行对你熟不熟悉、存款如何以及信用报告上的记录怎么样),工作的稳定性还有房产等不动资产。下面小昕来详细说说

在深入具体细节之前,我们先理解一个银行的底层逻辑:银行是盈利机构,它提供贷款的本质是希望钱能安全收回,并在此基础上赚取利息。 所以,借款人呈现给银行的形象,最好是是一个:

围绕这四个方面,小昕接着来说说。

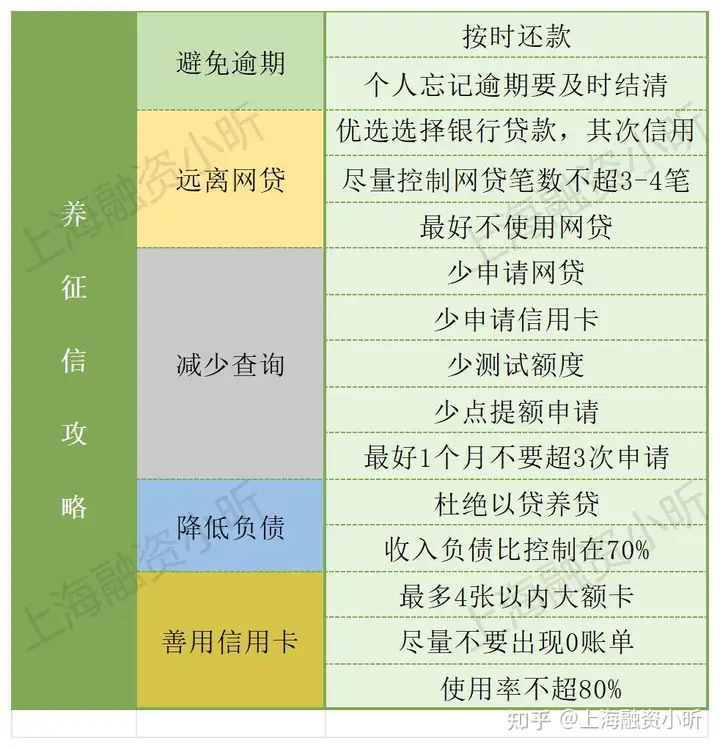

征信报告是银行审批的根据之一,它记录了你过去所有的金融行为。

1、提前查询你的征信报告(至少提前1个月):每年有两次免费查询机会,通过中国人民银行征信中心官网或指定银行网点。

银行会重点关注借款人的逾期记录方面,严重的“连三累六”(连续3个月或累计6个月逾期)基本申很多银行都申请不了贷款

查询次数方面, 短期内(比如3个月内)如果有大量被信贷机构查询的记录,银行会认为你急于用钱,存在多头借贷风险。

负债情况方面,借款人信用卡授信额度使用率超过70%(长期接近刷爆),或过多小额贷、消费贷记录,都会拉低你的信用评分。

PS:共同借款/担保方面, 如果你是别人的担保人,或有共同借款,这部分负债也会算在你头上。

(征信账户会体现担保具体情况)

同时也要注意优化你的用卡习惯,避免长时间最低还款, 这在银行看来是还款能力不足的信号。

控制负债率, 信用卡使用额度最好不要超过总授信额度的50%,每月按时全额还款是最好的表现。

注销信用卡和其他小额贷款账户, 不用的信用卡及时销掉,尤其是长期不动的账户。

银行不是只看你收入高不高,更看重你的收入能否稳定覆盖你的负债。

1、稳定的收入流水:

部分主流银行和股份制商业银行对现金收入、兼职收入的审核更加宽松。当前银行贷款业务额度很多,大部分银行响应央行政策,鼓励贷款,对于微信和支付宝等流水也可接受、还有股票和存单等。

如果你计划买房,至少在购房前半年到一年,保持稳定的收入流水。最好是尽量不要在这期间频繁跳槽或更换收入来源。

2、合理的负债比:

下面是小昕整理的养征信具体的内容:

首付款的来源和充足性,是银行评估你还款能力和意愿的重要参考。

1、首付比例

首套商贷首付比例15%,利率LPR-45BP=3.05%

二套商贷首付比例核心区25%,利率LPR-5BP=3.45%,非核心区20%,利率LPR-20BP=3.3%

2、资金来源透明

虽然重点在于借款人,但房产作为抵押物,其价值和条件也至关重要。

除了自身条件,合理的申请策略和有效的沟通也能事半功倍。

1、选择合适的银行和产品:

部分银行对高净值客户、特定优质职业(如医生、教师、头部科技企业员工)会提供更低的利率和更高效的审批服务。

提前咨询多家银行或专业的按揭贷款人士(也可找小昕)),了解不同产品的特点和适用人群。

2、提交材料是完整、真实的

3、与银行客户经理或按揭顾问的沟通:

如果你自身条件有瑕疵(如征信有过轻微逾期、收入构成比较复杂),最好是不要隐瞒真实情况,主动告知客户经理,看是否有合理解释或弥补方案。专业的客户经理或按揭顾问能帮你预判风险,甚至提供个性化的解决方案。

一个经验丰富的按揭顾问,能帮你梳理复杂的财务状况,避开雷区,设计最合适的贷款方案,提高你的通过率,甚至帮你争取到更优惠的利率。

提高贷款通过率,考验的是你对自身财务状况的把控,以及对银行审批逻辑的理解。

申请时提交的材料可以证明自己是一个低风险、高收益的优质客户,通过率就越高。

希望我的分享能对你有所帮助。