www.rongfangdai.com

平凉

贷款信息中介平台 全国

在房产领域从业十年的小昕想说:在多家银行申请贷款是不可行的。申请多家银行贷款意味着会在征信上写上重重的一笔记号(硬查询、这个人很缺钱)

下面,小昕将结合2025年最新行业数据和实操案例,从以下维度为您解析多头申贷的影响机制:

一、深层影响解析

1、智能风险判断精确:2025年各银行已全面接入"蜂巢"同业信息共享平台,客户在A银行提交材料时,其在他行的申请进度、核准金额、拒绝原因等数据实时同步

2、反洗钱监控升级:针对"分散式借款-集中转款"行为,监管要求单日跨行转账超50万自动触发CTU(资金流向追踪单元)调查,影响后续提款

3、利率定价:某城商行内部模型显示,3家以上机构查询记录的客户,即使获批也会被归入"高风险池",实际年化利率较基准上浮35-220BP

小昕建议: ① 阶梯式申贷策略:优先申请大数据风控较宽松的互联网银行(如微众银行、网商银行),再拓展至股份制银行,最后攻坚国有大行

② 材料差异化管理:针对不同银行客群条件定位准备差异化材料(如JJS行侧重公积金连续性,ZS行关注信用卡消费画像)

③ 时点控制技巧:利用人行征信系统T+1更新规则,将机构查询间隔控制在28天以上,规避"短期密集查询"标签

④ 预审机制运用:通过银行API接口模拟测算,某客户使用工行"融e审

"预批系统后,正式申请通过率提升27个百分点

⑤产品组合申请策略

抵押贷+信用组合申请(抵押贷+保单)如何查询自己的征信情况

1.通过中国人民银行征信中心官网查询:

访问中国人民银行征信中心的官方网站,再在网站首页根据提示进行账号注册和登录。注册后,完成相关的身份认证。然后,可以在网站上提交征信查询的申请。

一般在提交查询申请的第二天,您会收到一条包含身份验证码的短信。使用这个验证码,您就可以登录网站查看您的个人征信报告了。

2.通过银行APP查询:很多银行的APP提供了查询个人征信报告的功能。打开对应银行APP,

在搜索框中查找是否提供征信查询服务。如果有这项功能,登录银行APP后,找到个人信用报告查询入口。

完成身份验证后,即可查询借款人的个人征信报告。

3.线下查询:借款人可以直接前往当地的人民银行进行征信查询。

一些指定银行的线下网点也提供自助查询个人征信报告的服务。

如果借款人不确定如何操作,可以在银行网点寻求工作人员的帮助。

征信报告包括以下内容:

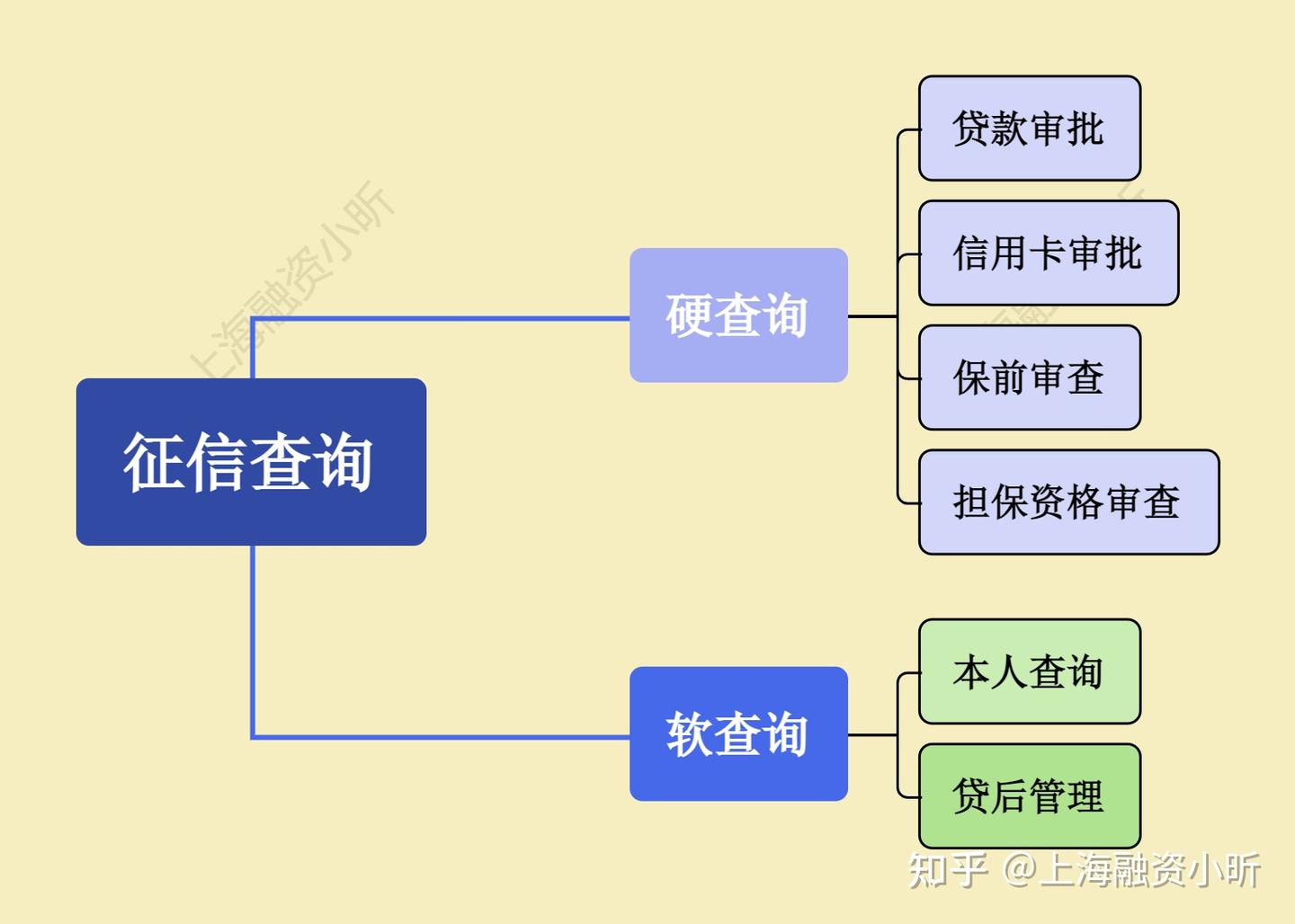

在申请贷款前,我们需要分清哪类查询会影响征信。一般贷款和信用卡等属于硬查询,会影响银行贷款申请。