www.rongfangdai.com

平凉

贷款信息中介平台 全国

银行是如何判断一个人有多少信用从而确定放贷额度的?

下面小昕详细拆解银行的评估逻辑:

致命伤:近2年有连续3次/累计6次逾期(房贷/信用卡),直接触发“红色警报”。

信用卡使用率>70%、近3个月贷款审批查询>3次,容易被系统判定为“资金饥渴”。

京东白条、美团月付等消费分期,现在也会计入征信负债账户数(建议控制在5个以内)。

明规则:税后月收入需≥月供2倍(如月供1万,收入需≥2万)。

潜规则:年终奖/季度奖可折算30%计入收入(比如5万年终奖=月均增加1250元)。

支付宝/微信的工资转账记录,部分银行可替代传统流水(需连续12个月记录)。

安全线:总负债率=(月还款额÷月收入)×100% ≤50%

哪怕月薪3万,只要名下有3笔未结清网贷,额度直接砍半!

提前结清小额贷款(如借呗/微粒贷),信用卡账单日后再申请(降低已用额度显示)。

鄙视链顶端:公务员/事业单位/央企员工,额度可上浮30%(比如普通人批50万,你能拿65万)。

自由职业可以在该行存20万定期≈10万信用贷额度

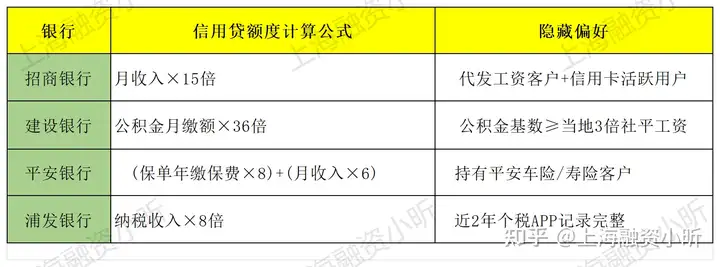

举个栗子:

小王月入2万(含5000公积金),在建行可贷:5000×36=18万

同条件在招行:2万×15=30万(但需代发工资满1年)

1、在目标银行买5万理财→触发“优质客户标签”→额度自动+20%(工行/中行亲测)

2、时间合适:每年3-4月申请(银行年度信贷额度刷新期),通过率提升20%

❌“征信没逾期=信用好”?

→ 频繁申请信用卡(即使没通过)也会降低评分!

❌“收入高就能贷得多”?

→ 某程序员月入5万但背负3笔网贷,最终批贷额反而不如月入2万的教师。

❌“所有银行算法都一样”?

→ 2025年兴业银行已开始用“支付宝分数

+微信支付分”辅助评估(650分以上有加成)

小昕说句大实话:银行的信用评估就像“高考阅卷”,既有标准答案,也有“卷面分”。搞懂规则+对症下药,才是提额的核心逻辑。

(友情提示:近期严查消费贷流入楼市,申请时千万别提“买房”二字!)