www.rongfangdai.com

平凉

贷款信息中介平台 全国

会看征信的!!

在客户服务中,小昕发现90%的客户在申请抵押贷时都存在「重抵押物、轻征信」的误区。2025年银行政策大调整后,抵押贷款的核心逻辑已从「押物」转向「押人」。

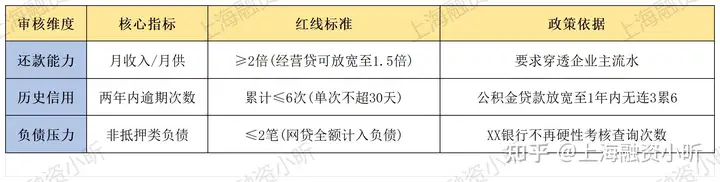

一、银行查征信的三大核心维度(表1)根据2025年《商业银行抵押贷款指引》,征信审核已形成「三维立体风控」模型:

经营贷

「双豁免」:(1)企业主可用纳税记录对冲收入不足(需提供对公流水+社保凭证)

(2)个体工商户凭经营流水可豁免房龄严格限制(如淅川接受25年以上房产)

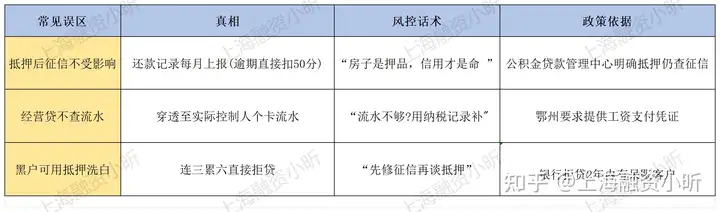

银行采用「抵押物+征信」双否决机制,以下房产极易触发风控:

90%的中介不会告诉你的真相:

1. 征信优化3步法

减负:结清小额网贷(6个月后记录折叠)

养卡:单卡使用率<70%(郑州某客户因此提额50万)

流水养成:对公账户月均流水覆盖贷款额1.2倍(淅川案例)

2. 利率

利用银行当前政策(2025年4月):

浙商银行:2.4%利率+免评估费(需本行代发工资)

工商银行:2.6%利率+30年期限(按揭房可二押)

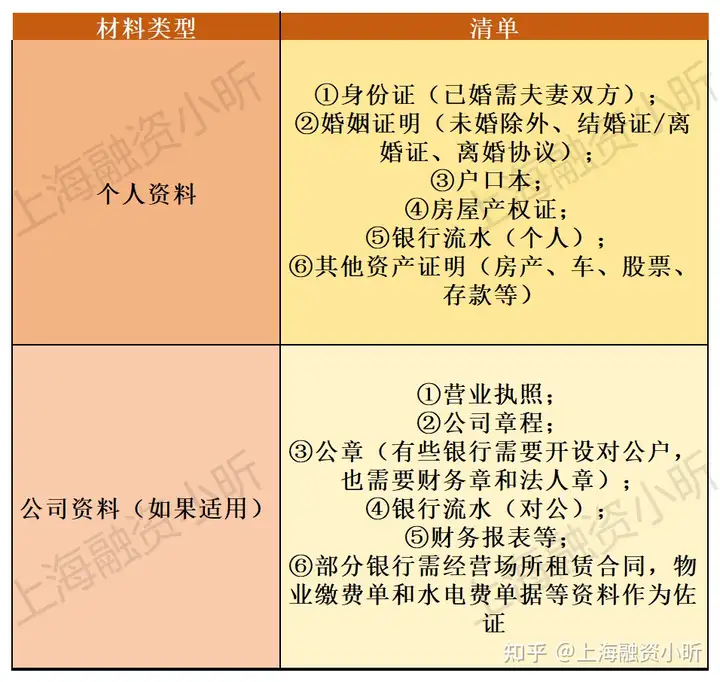

3. 材料准备清单

小昕提醒:2025年银行更关注「还款意愿」而非「还款能力」,维护好征信就是降低资金成本的最佳策略。