www.rongfangdai.com

平凉

贷款信息中介平台 全国

计算公式:可贷额度=当前评估价×抵押率 - 未结清贷款

以深圳南山区某价值1500万房产为例(首贷余额800万)

→ 银行A抵押率70% → 1500×70%-800=250万

→ 机构B抵押率85% → 1500×85%-800=475万(但利率高出2.5倍)

表1:2025年主流渠道对比

阶段1:资质预审(成功率提升80%的关键)

必要材料清单:

(1)产权证明原件(需核查附记页抵押登记信息)

(2)近12个月还款流水(拒绝「当天还款当天打印」的流水)

(3)收入证明(需覆盖月供2.5倍,第三方担保需另附材料)

(4)房屋状态证明(物业费/水电费缴纳记录,核查是否空置)

2025年起,多地不动产登记中心已启用区块链核验系统,伪造产权证明将直接触发刑事立案。

阶段2:抵押物评估

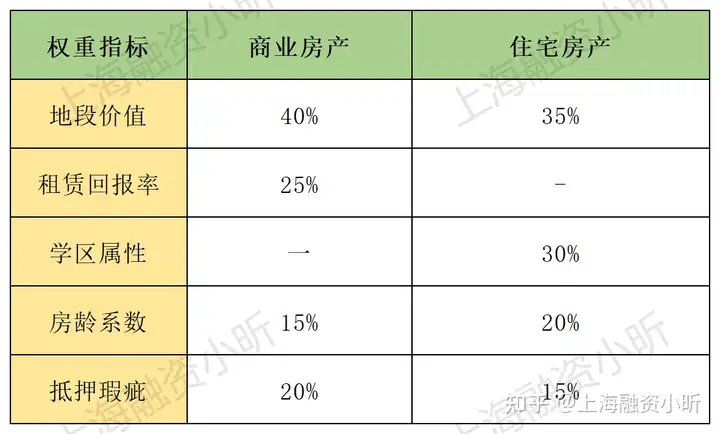

表2:2025年评估价影响因素

▶️ 阶段3:抵押登记

2025年新政要点:

(1)抵押权顺位登记

采用「时间戳+区块链」技术,杜绝一房多押

(2)线上公证平台上线,抵押合同需同步进行电子签章存证

(3)住宅类抵押登记费统一调整为80元/件(商业房产仍为550元)

1、解押再抵押陷阱

杭州某客户轻信不良中介的「转贷降息」方案,垫资100万解押后遭遇银行停贷,最终被迫接受机构36%利率的过桥资金。

2、评估价虚高骗局

部分机构承诺「可做高评估价」,实则通过AB合同收取15%-20%的「评估服务费」。

3、还款方式猫腻

某客户选择「前3年只还息」,第4年需一次性归还300万本金,导致资金链断裂。

4、隐性条款危机

合同中出现「贷款存续期间禁止出租」或「强制装修改造」等限制性条款。

5、资金用途监管

2025年银保监新规:超过50万的抵押贷款需提供资金受托支付凭证,违规流入楼市将面临3倍罚息。

1:资金成本

二次抵押利率 ≤ (投资收益 - 税费成本)/贷款周期

例如:

贷款100万用于经营(年收益15%)

税费成本3%/年

→ 可承受最高利率=15%-3%=12%

2:风险

3当房价跌幅>30%时,银行可能要求追加担保

当抵押率>90%时,触发强制平仓条款

五、2025年政策风向

一线城市试点「抵押贷款分级管理制度」,200万以下贷款审批权下放至支行

监管部门要求所有抵押贷款产品必须公示「APR综合年化成本」

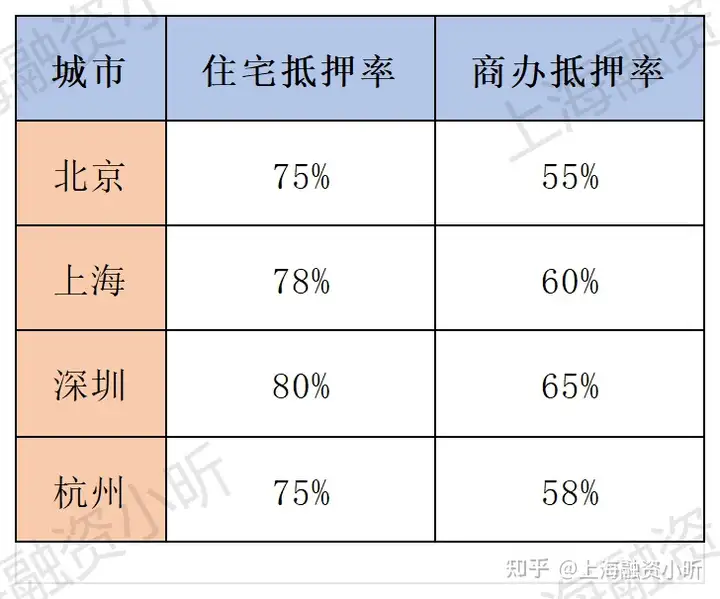

表3:2025年各城市抵押率天花板

二次抵押本质是「用时间换空间」的金融工具,2025年市场呈现两大趋势——银行产品趋向标准化、机构产品趋向场景化。小昕建议在操作前完成三个准备动作:

1、登录央行征信中心打印最新版详版征信

2、使用「不动产登记信息」微信小程序核查抵押状态

3、通过银保监官网验证贷款机构资质

(

(

附)各地不动产登记中心联系方式及查询通道:

▷ 全国统一查询平台:http://www.mnr.gov.cn

▷ 电子合同验真入口:http://www.cbdc.gov.cn/check