www.rongfangdai.com

平凉

贷款信息中介平台 全国

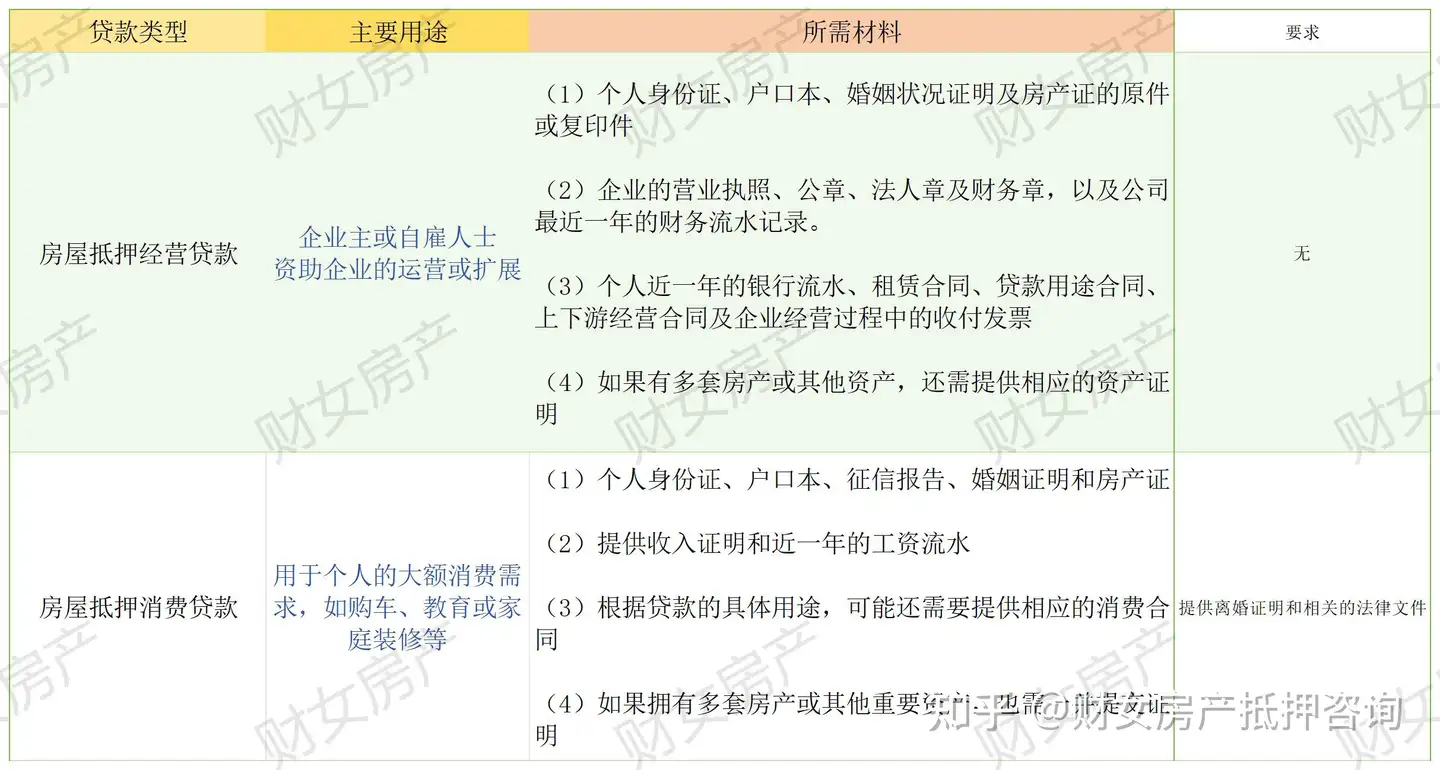

房产抵押可以申请房产抵押经营贷和房产抵押消费贷,经营贷必看执照,消费贷无需执照,但额度差的还是比较多。

即需要执照的情况是企业经营贷(房产抵押经营贷额度可达房产价值90%,利率低至2.25%)

不需执照的情况为个人消费贷(上限500万,利率普遍3%起)

银行会根据你的资金用途来界定贷款性质。如果你口头说这笔钱是用于做生意,那么这笔贷款就会被定义为经营性贷款,银行就必须要求你提供相应的营业执照、经营流水、甚至税务证明来核实你生意的真实性和还款能力。

为什么银行要这样?

因为经营性贷款和消费性贷款在银行内部的风险定价、审批流程、贷款利率、甚至额度上都有显著差异。经营性贷款往往额度更高,利率更低(有政府贴息支持),但审核更复杂,需要企业/个体户的真实经营流水和利润来支撑。

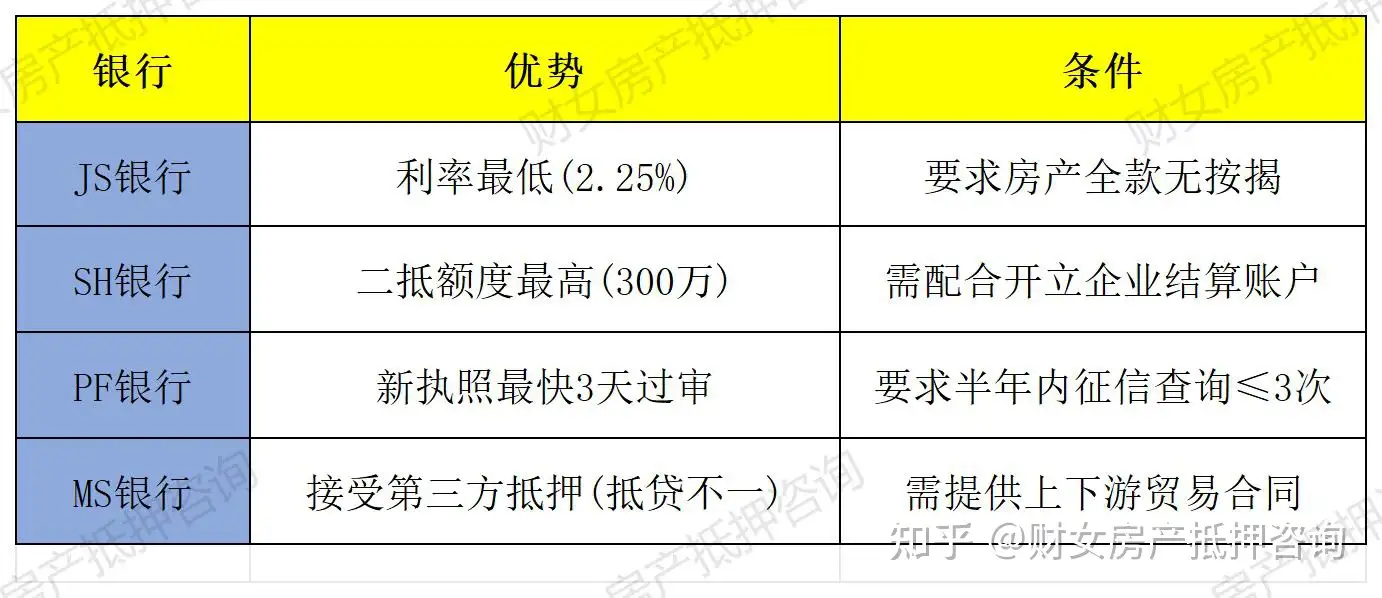

附常见银行房产抵押贷款优点和申请条件:

没有执照怎么办呢?

方案① 「借壳」操作

题主可以以父母/配偶名下的公司作为借款主体(需工商变更股权)

优势:直接享受经营贷低利率

❌ 风险:需承担企业连带责任

方案② 「抵押+信用」组合贷

先申请500万消费贷,剩余额度通过加办信用贷款补充

上个月,财女服务了徐汇区的吴女士,她将1500万房产抵押,申请了500万房产抵押消费贷+100万信用贷款,综合利率2.8%

方案③ 非银机构过桥

通过担保公司短期借款→办理执照→转银行低息贷

适合急需资金且房产评估值高的客户

在申请前,财女也提醒大家: