www.rongfangdai.com

平凉

贷款信息中介平台 全国

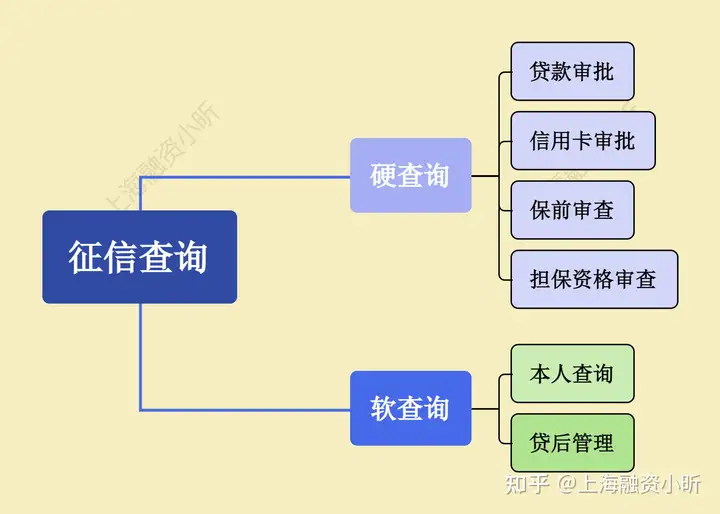

征信“花”主要指在短时间内有多次征信查询记录。这种现象大多发生在一个人短时间内频繁申请多个贷款或信用卡时。

虽然这些查询可能没有导致实际的贷款发放,但频繁的查询被视为信用风险的一个标志,因为这表明申请者可能急需资金。

2. 造成征信“花”的原因

(1)贷款查询

多:短时间内向多个银行或金融机构申请贷款或信用卡。

(2)网贷申请多:通过互联网平台申请小额快速贷款,这类产品通常会即时查询借款人的征信记录。

(3)逾期记录:偶尔或频繁的逾期还款记录,尤其是严重逾期,会严重损害信用记录。

A:贷款查询过多的影响和策略

在短期内向银行或金融机构申请多次信用卡或贷款,即使未获批准或贷款未成功发放,也会在征信报告中记录每次申请的查询。银行或金融机构多次查询征信是导致征信“花”的典型过程。

半年内的查询次数不宜超过9次,一年内不宜超过15次,具体数字可能因银行而异。

如果申请被拒两至三次,或当前已面临过多的查询次数,建议在接下来的三个月或半年内避免申请新的贷款或信用卡。

查询记录会随着时间的推移而减少,合理规划申请时间,避免短时间内集中申请。

B:网贷申请过多的影响和策略

利用大数据

及征信系统可以透视借款人的负债情况。如果一个人的小额贷款占比过高,银行或金融机构可能会对其信用资质评估较低,频繁的网贷申请也会导致征信变“花”,影响今后申请更高额度贷款的可能。

如果网贷申请次数过多,应停止新增贷款申请。

尽快还清部分小额短期网贷,降低总负债率。

C:逾期记录的影响和策略

逾期记录是征信变“花”或变“黑”的主要原因之一,分为一般逾期和严重逾期。偶尔的忘记还款可能导致1-2次的逾期,属于一般逾期;逾期3-6次则被认为是严重逾期。

对于一般逾期,确保未来按时还款,维持良好的还款记录。

如果存在严重逾期,应尽快结清欠款。一旦还清,逾期记录将在五年后自动从征信报告中清除。

4. 征信大数据“花”怎么恢复

(1)减少新的贷款申请:在接下来的6个月到一年内避免或减少新的贷款或信用卡申请,以减少新的查询记录。

(2)结清现有贷款:及时还清所有未结清的贷款,特别是逾期贷款,并确保这些信息得到更新和反映在征信报告中。

(3)等待时间的自然恢复:查询记录通常会在一定时间后从报告中消失。例如,硬查询记录保留两年。

下面是小昕整理的详细版:

征信记录一旦“花”,即出现不良信用记录,会对个人的贷款、信用卡申请等金融活动产生不利影响。然而,通过采取适当的措施,可以逐步恢复征信记录的清洁度。下面将详细介绍恢复征信记录的几种策略。

1. 贷款账户的恢复策略

贷款账户的信息,无论是结清与否,都将被保留在征信系统中。贷款账户的记录不会自动消除,但是一旦贷款结清,相关记录将显示为“已结清”,这对未来的贷款申请的影响相对较小。

(1)确保所有贷款按期还款并尽早结清。一旦贷款结清,主动联系银行或贷款机构注销账户或更新状态,以确保征信报告反映最新的信息。

(2)定期检查征信报告,确认所有已结清的贷款账户状态是否已更新为“已结清”,如有错误及时与相关金融机构联系纠正。

2. 查询记录的恢复策略

银行或金融机构在审批贷款或信用卡时,会特别关注申请人近半年至一年内的征信查询记录。频繁的查询会被视为信用风险增加的标志,可能影响贷款审批。

(1)减少非必要的信用查询:在接下来的半年到一年内避免或减少新的贷款或信用卡申请。这有助于减少征信查询记录,从而逐步恢复征信的健康状态。

(2)申请策略调整:在必须申请新贷款或信用卡时,选择那些查询影响较小或不影响征信记录的金融产品。

3. 逾期记录的处理与恢复

3. 逾期记录的处理与恢复

逾期还款记录对征信影响尤为严重,包括一般逾期和严重逾期。逾期记录会直接影响贷款利率、信用卡审批及额度。

(1)即时还款:对于已发生的逾期账单,应尽快还款。对于长时间逾期的账户,还清后,逾期记录将在五年后自动从征信报告中清除。

(2)维持良好还款习惯:建立并维持定期还款的习惯,使用自动扣款等方式确保按时还款,避免未来的逾期。

5. 如何维护征信大数据

(1)合理申请贷款:只在真正需要时申请贷款,并尽可能选择条件和自身财务状况相匹配的产品。

(2)及时足额还款:保持良好的还款习惯,避免逾期,定期检查自己的征信报告,确保所有信息准确无误。

(3)避免白户:适量使用信用卡或小额贷款,并保持良好的还款记录,以建立和维护良好的信用历史。

(3)控制个人负债:监控和管理个人负债,避免过度借贷,特别是高利率的短期贷款。

小昕提醒粉丝们:频繁的贷款申请可能短期内看似解决了资金需求,但从长远来看,会对个人的信用状况产生深远的影响。

建立和维护良好的征信记录不仅有助于在未来获得更优质的金融服务,还能在经济压力时为个人提供必要的支持。因此,合理管理贷款申请、维护良好的信用记录是每个财务健康个体的重要组成部分。