www.rongfangdai.com

平凉

贷款信息中介平台 全国

由职业者申请“经营贷+房产抵押贷”时,银行到底会看执照的流水,还是贷款人的个人流水?

财女的答案是:以执照的经营流水为主,但个人流水必须作为强力辅助!

银行看流水的本质是验证两件事:

你的生意是否真实存在且持续盈利(对应执照流水);

你个人是否有稳定还款能力(对应个人流水)。

这两个缺一不可,但不同银行侧重点不同。

根据2025年央行发布的《商业银行小微企业贷款风控指引》,银行对经营贷的流水审核出现两大变化:

变化1: 不再强制要求对公账户流水,个体户的法人/股东个人账户流水可折算为经营流水(需备注“经营收入”);

变化2: 自由职业者凭营业执照+个人流水可申请经营贷,但必须满足“月均流水覆盖贷款月供2.5倍”的硬指标。

举个例子:张三用价值500万的房子抵押,申请300万经营贷(月供1.2万),那么张三的执照流水+个人流水总和,月均需达到3万以上(1.2万×2.5)。

适用人群:有真实经营、对公账户流水稳定的自由职业者(比如工作室、网店店主)。

操作要点:

对公流水需体现“持续性”,建议近6个月月均流水不低于贷款额的30%;

个人流水作为辅助,需显示固定收入(如每月从对公账户转账工资)。

适用人群:执照注册时间短、对公流水少的自由职业者。

个人账户中备注“经营收入”的流水(如微信/支付宝商户收款)可计入经营流水;

每月固定日期、固定金额的入账(如2号收设计费、5号收稿费)能显著增强可信度。

避免当天进当天出、多账户互转等“刷流水”行为,银行系统会自动标记为“异常交易”。

适用人群:没营业执照、收入主要靠个人技能的自由职业者(如作家、插画师)。

优劣对比:

能办经营贷绝不办消费贷,10年省下一辆车钱!

适用人群:流水缺口在30%以内的自由职业者。

增信手段:

追加共同还款人(如配偶、父母)的流水;

提供房租、理财收益等其他收入证明(需提供合同/银行凭证)。

注意: 第三方收入一般只能按50%折算,比如房租月入1万,银行最多认5000元。

1、 流水时间不连贯

错误操作:近6个月流水忽高忽低,甚至出现“0收入月”;

正确申请需要至少提前3个月规划,保持流水稳定在月供2.5倍以上。

2、经营背景不合理

错误操作:执照是科技公司,流水却全是餐饮转账;

正确申请流水行业需与执照经营范围匹配(可增加营业范围)。

流水认定放宽:微信/支付宝等第三方支付流水,只要备注清晰,可按80%计入经营流水(需提供12个月交易记录);

贴息政策延续:小微企业经营贷享受0.5%财政贴息,实际利率可低至2.3%;

审核提速:房产价值1000万以内、材料齐全的客户,最快3天放款(2024年平均为7天)。

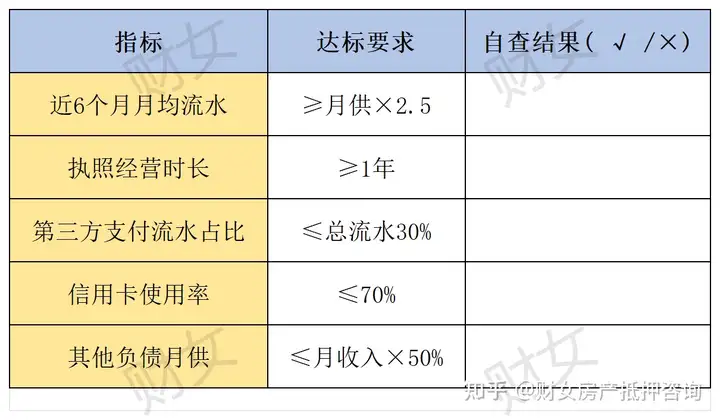

最后财女送大家一张自查表:

如果3个以上√,恭喜你大概率过审!如果有3个以上×,建议先优化再申请。